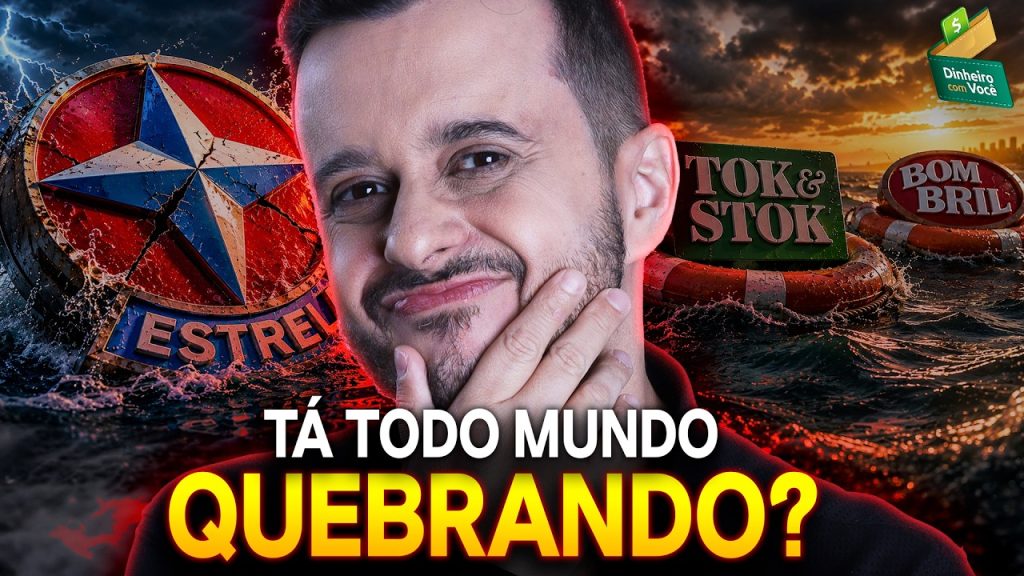

Sabe aquela marca de brinquedo que você tinha quando você era criança, estrela? E a Bombril também, que é outra empresa muito famosa. Que será que tá acontecendo com as empresas no Brasil, hein? Ano passado a gente bateu o recorde de empresas pedindo recuperação judicial por aqui. Só de empresas devendo são 9 milhões.

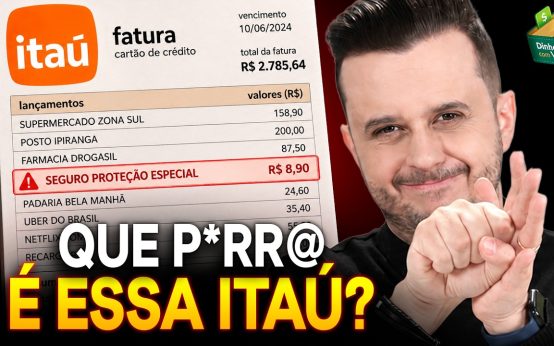

O que que a gente fez para chegar nesse ponto, hein? Hoje eu quero te mostrar por que isso está acontecendo e o mais importante também o que que isso ensina para você, pra sua família, para proteger o seu dinheiro. Esse vídeo pode salvar o seu bolso. Então já deixa o seu like, se inscreve no canal e bora nessa. Você que é um cara raiz, como eu e Brunão que vos falamos, você vai se lembrar do banco imobiliário? >> Nossa, raiz não, chamou de velho mesmo, né? do autorama do detetive ou de coisas que o William lá dos anos 80 só podia sonhar em ter como Pense Bem ou o carrinho Colossos. Lembra? >> Era caro, né? >> É. Não chegou lá em casa não. >> Eu tive um Máximus de segunda mão. >> Olha isso aí, [risadas] ó. Muito playboy, Brunão, vocês não acham? >> Mas foi de segunda mão. >> Segunda mão. Pois é. A empresa que fez todos esses brinquedos aí, a estrela acabou de pedir socorro na justiça para não quebrar. E não foi só ela, tá? A Tock também, a Bombril, a Coteminas, que é dona da Santista e também da M. Martã, a dona do Parque de Neve lá de Gramado, que eu acabei de sair de lá, né? A Gramado Parks também foi outra entrar na fila, que inclusive deu um monte de dor de cabeça aí para quem tinha fundo imobiliário de papel com a dívida da empresa na época, sem contar o pão de açúcar que a gente fez esse vídeo aqui em cima, mas aí um acordo mais simples que eles fizeram. A gente tá falando aqui de várias marcas que a gente cresceu junto com elas, né? Tudo entrando na fila. do desespero. Vamos entender qual que é a treta. Too big to fail, ou seja, grande demais para quebrar. Será que é verdade? Essa empresa é grande, conhecida, então será que ela vai durar para sempre? Olha, não é o caso como a gente tá vendo, né? Olha aí a estrela. Ela foi fundada em 1937, quase 90 anos de história. Começou fazendo boneca de pano lá, carrinho de madeira e virou aquela gigante que todo mundo conhece. >> É, nos anos 80 ela foi forte, né? >> Muito forte. 80, 90, né? Porque no auge Brunão, ela tinha mais de 10.000 funcionários trabalhando para ela. >> 10.000 famílias, né, vivendo daquilo. Hoje tem cerca de 500. Uh. >> E acabou de entrar com um pedido de recuperação judicial. Sabe onde? Aqui no Sul de Minas, em Três Pontas, onde fica uma das fábricas dela. E sabe o que é mais doido? Essa é a terceira vez. Ela já tinha pedido recuperação em 2004 e de novo em 2008. Ou seja, a empresa vem cambaleando ali faz mais de 20 anos e que agora teve que pedir socorro novamente para não falir. E o que pouca gente sabe é que essa é uma empresa da bolsa. Sabia essa ou não? >> Não sabia não. >> Se você tiver coragem, o bastante aí você pode virar sócio estelar. >> Olha isso. >> Basta usar o código estr 4. R$ 1.000 lá em um ano viraram 860 de acordo com o site investidor 10. Eu acho que você deveria estar aí buscando empresas boas para você ser sócio, né? Não, uma que tem dúvida se vai ter condição até de ter água e energia elétrica. Não é modo de falar, não. É verdade mesmo isso, mas cada um com seu cada có, né? O dinheiro é seu. Como diz o ditado, eu não sou o seu pai. >> Apostar em quebrada é duro. >> Então, pessoal quer quando pior, melhor, né? Mas calma que eu já explico para você direitinho o que que é essa tal de recuperação judicial. Mas antes quero te mostrar que a estrela tá longe, mas bem longe de estar sozinha nessa. Olha esse número aqui, ó. Ano passado o Brasil teve 97 pedidos de recuperação judicial. é o maior volume desde a crise lá de 2015 16, lembra? E quando você conta as empresas envolvidas, não só os processos, dá 2466, ou seja, quase 2500 companhias. Isso é recorde, meu amigo. Nunca teve tanta empresa pedindo socorro de uma vez no Brasil. Para você ter uma ideia, em 2016, no meio da recessão braba de lá, né, que só a gente teve, diga-se de passagem, com desemprego nas alturas, o número de empresas envolvidas em recuperação foi menor do que agora. Ou seja, mesmo com bons números oficiais de emprego e inflação, hoje tem mais empresa quebrando, com mais gente comprando do que tinha lá no fundo do posto da reessão. Isso é um sinal de alerta gigante. É uma fila de empresas no fundo do poço. A estrela dos brinquedos, a Tox dos Móveis, a Bombril da Palha de Aço do Infame, aliás, do famoso Garoto Bombril, a Coteminas que faz as toalhas Artex e as roupas de cama da M Martan. setores que não tm nada a ver um com o outro, né? Brinquedo, móvel, limpeza, tecido e mesmo assim todas elas caíram por um motivo macro maior, um único motivo, um único pano de fundo. Já já você vai entender qual é. Mas antes tem o último aviso, Brunão, o último aviso desse assunto desse ano, meu amigo, até porque não vai dar mais tempo. >> Ah, não tem mais jeito. >> A gente tá falando das últimas horas. Se você tiver assistindo aqui na quarta, faltam dois dias para você entregar a maldita declaração do imposto de renda. É, já tá batendo na bunda ainda, >> já bateu faz muito tempo. Então, se você tem estrela na carteira, né, não julgo, ou qualquer outra empresa aí, se você investiu na bolsa ou fundo imobiliário, você sabe exatamente o tamanho da giromba. É aquela correria para sair catando nota de corretagem, calcular preço médio de cada ação que tem na sua carteira, lucro mensal, ganho de capital confi, coisa que não tem pronta nem na corretora, nem na área de investidor da B3. você vai ter que fazer na unha ou usar o grana app, né, que eu uso aqui, são os nossos parceiros. A declaração automática do grana faz o trabalho pesado para você. Ela vai calcular preço médio, lucro, prejuízo, isenção, dividendo recebido e gera um arquivo prontinho para você para importar direto no programa da Receita Federal, sem planilha, sem cálculo na mão, sem risco de cair na malha fina por erro de digitação. Eu diria até para você o seguinte: se você não entregou até agora e se você investe na bolsa, você tem que assinar. Não tem mais o que fazer, >> não tem escolha, mas >> exatamente, não dá tempo, né? E com um detalhe importante que o grana foi a única solução de IR no Brasil que recebeu o investimento da própria B3 a bolsa brasileira. Então atende todos os requisitos de segurança da nossa bolsa. O link tá no primeiro comentário para você baixar. E se você usar o cupom dinheiro, você ganha 25% de desconto no plano mais grana anual. Faltam poucas horas, meu amigo. Pega o cupom, resolve o IR logo, tira esse peso aí das suas costas. Bom, a gente tá falando da recuperação judicial, mas faltou entender uma coisa. >> Recuperação judicial, [risadas] >> que diabo é isso? Acho que o TDAH pegou aqui um pouco. >> Que que é? Você liga lá pro governo e fala: “Ó, eu tô quebrando, precisando de dinheiro.” >> É. E o pessoal confunde bastante, inclusive com falência, inclusive, que não tem nada a ver. >> Falência já era, né? >> Já era. Exatamente. Quando a empresa pede recuperação, ela tá indo na justiça para dizer assim, ó, devo, não nego, mas se você me apertar demais aqui, eu não consigo nem produzir para pagar alguma coisa para você. E aí eu não vou pagar nada mesmo. A justiça então congela as cobranças por um período e os credores, que são quem a empresa deve, né, não podem sair penhorando seus bens por aí. Fica todo mundo na geladeira. Até porque caso todo o patrimônio da empresa, no caso da estrela, fosse vendido hoje, ainda faltariam 570 milhões para fechar as contas. Então nem adianta, né? >> Não, não tem cadeira, máquina fala, né? Fazer a rapa ali para ver se sobra um de R$ 50, né? A já computador da Xuxa e bonequinha [risadas] do Ren. >> Verdade. E aí a empresa vai fazer o seguinte, ela vai montar um plano, vou pagar um fulano ali em tantos anos, vou vender uma fábrica, vou cortar um custo aqui e ali. E esse plano vai pra votação dos credores. E se eles aprovarem, a empresa vai seguir funcionando. Se não aprovam o caminho aí, ó, é falência mesmo, que é quando fecha tudo e vende os pedaços. Veja você então que o credor tem interesse no RJ mesmo, porque a falência, é o que você falou, né, mano? Só por Deus. Até porque funcionário recebe primeiro, governo recebe primeiro. >> Vai demorar para caramba pro cara receber, né? >> Se receber, né? Então, nesse meio tempo aí, enquanto tá na RJ, a loja continua aberta. Por exemplo, as lojas da Tock, por exemplo, seguiram funcionando depois do período, né? To Stock, inclusive, que é do mesmo grupo da Mob. Sabia dessa? >> Ah, outra loja, né? Não sabia não. >> Outra lo mob. Então, aí, ó, agora que você já entendeu o mecanismo, vamos pro que interessa. Por que que tem tanta empresa boa com a corda no pescoço, hein? Pois é, a turma não tá se reinventando, são empresas antigas, né? >> Exatamente. Aqui a coisa fica séria, é onde você precisa prestar atenção pro seu próprio bolso, porque a maior parte dessas empresas aí se endividou num tempo de dinheiro barato. É aí que mora o problema. Olha, lembra lá na pandemia, 2020, a nossa taxa básica de juros, a Selicencou para 2% ao ano, 2%, o menor nível que esse país já viu? Não porque a gente merecesse, né? Eles queriam incentivar a economia, >> a forceps. >> A forceps. E spoiler, a inflação estava logo ali, né? >> É sempre, né? >> Para você que tá chegando agora, Celi é tipo a mãe de todos os juros do país, né? Seja bem-vindo, inclusive para se inscrever por aqui com a gente também. Quando a Selic tá baixa, o empréstimo fica barato. Quando ela sobe, vai encarecer não só o empréstimo, o cartão, financiamento, tudo. E com a Selicorrando, meu amigo, todo mundo pegando empréstimo, abrindo loja ou pelo menos tentando sobreviver a loja na época da pandemia, investindo, achando que ia ser festa para sempre. Hoje a Selic tá em 14,5%. E o pior, todo mundo acha, ou pelo menos achava que ela ia cair muito até o fim do ano. Só que no meio do caminho tinha uma guerra, né, mano? e uma eleição. Então, a guerra tem pressionado muito aí os preços do petróleo, que aumenta inclusive os preços dos alimentos que são transportados no Brasil só de caminhão, inclusive aumenta o preço dos alimentos no mundo todo. Por isso que o mercado já tá vendo uma inflação mais alta no fim desse ano. E aí, você concorda? Sel não vai cair na velocidade que a gente tava achando que ia cair. E agora pensa comigo no que esse pulo aí, né? Esse salto da CELIC faz com quem tá devendo. Imagina que uma empresa pegou R milhões deais emprestados quando o juro tava ali embaixo em 2%. A conta de juro dessa empresa era R$ 400.000 por ano. Cabia no bolso ali, tranquilo. Aí quando o juro pula para perto de 15%, essa mesma dívida aí os 20 milhões, né? Agora custam quase R 3 milhõesais por ano só de juro, sete vezes mais. E olha que eu nem falei aqui em pagar o que pegou emprestado, não. Só tô falando de juro mesmo. Dinheiro que não vira produto, não vira salário, não vira investimento, ó, evapora e não para por aí, porque quando o juro sobe, o banco também fica com medo e fecha a torneira do crédito. A empresa que precisava pegar o novo empréstimo para pagar o antigo, o famoso rolar a dívida, não consegue mais. É sufoco em cima de sufoco. >> É aí que eu acho que pegou, né? >> Sem dúvida. E foi esse que pegou a estrela, a to stock, várias delas. Não foi falta de cliente, né? Foi a conta do juro engolindo caixa. Aí você deve tá pensando, Willam, mas e eu com isso, né? Eu não tenho a fábrica, nem comprei a ação da estrela para você pegar no meu pé. Tem tudo a ver, sim, tá? Porque o mesmo juro que quebrou essas empresas tá no seu cartão de crédito, meu amigo. Tá no seu financiamento, tá na prestação da sua casa. Olha esse dado aqui, ó. Se não é de assustar, mais de 80% das famílias brasileiras estão endividadas. Adivinha por, né, meu amigo? 80% é o maior percentual já registrado na história da pesquisa. Quer dizer, de cada 10 famílias no Brasil, oito devem alguma coisa e quase 30% delas estão com conta atrasada, sem conseguir pagar em dia. O campeão da dívida, você sabe qual que é, né? >> O cartão de crédito, exatamente, na mão de 85% das famílias endividadas. É o vilão silencioso aí da sua casa, tenho certeza. Então, o seguinte, ó. Quando o juro tá alto, quem deve sofre para caramba. Não importa se é Bombril com bilhões ou se é você aí com a fatura do mês. A diferença, e essa é cruel, é que a empresa, principalmente empresa grande, tem advogado, tem recurso da recuperação judicial. Nos Estados Unidos até tem, né, recuperação em nível de pessoa física. É verdade. >> Aqui tem a lei do super endividamento, mas é diferente. Empresa grande tem como sentar com o banco, renegociar bilhões em anos, inclusive dívida ajuda a bater a base tributária, empresa paga menos imposto, empresa na bolsa em lucro real. E você do outro lado aí, você tá sozinho com a sua fatura de cartão rolando aí a mais de 400% ao ano, sem advogado nenhum, né? Por isso que eu basto tanto aqui na tecla aqui no nosso canal, que dívida cara é o maior inimigo do seu patrimônio. O ser humano nasceu para ser livre. Quem tem dívida não tem liberdade, meu amigo. Não é inflação, né? Não é mau investimento, é dívida cara, o maior inimigo do Brasil. Então, antes de você investir R 1, você tem que matar a dívida do cartão e também do cheque especial. Não vai ter nunca um investimento no mundo aí que renda para você os mais de 400% que o cartão te cobra. Nemum aota tem essa audácia. Matemática simples, né? Bom, claro, né? Os juros altos ferram todo mundo e sim juro alto é o preço que o ma gastador paga. Seja uma pessoa comum como a gente ou um governo quando gasta demais. A diferença é que no caso do governo a gente paga a conta, a gente que paga, né, sem ter culpa nenhuma. Mas cada uma dessas empresas aí que a gente falou aqui caiu por um motivo diferente, tá? Não é só juros, não. Olha aí que história, ó. A estrela, além do juro, levou uma porrada do comportamento das crianças. Brunão >> é o celular, né, cara? >> Né? Hoje criança quer celular. Aqui em casa a porcaria atende pelo nome de Brawl Stars. >> Vício, né? Então, brinquedo de plástico foi perdendo espaço pro digital. Nem adiantou a estrela substituir por papelão, né? Eu ia falar plástico, mas hoje é tudo papelão, né? Nem assim conseguiu dar lucro. >> Hoje tá muito pior, cara. >> Pois é. >> Tá brigando com chinês, né? >> Exato. E nisso a empresa ainda vende milhões em brinquedos, mas a margem é muito baixa, né? Tem concorrência. Já a Tox é outra história. Ela apostou as fichas no consumo lá em cima, né? No pós-pandemia. Ela achou que o juro ia ficar baixo para sempre, se endividou pesado para crescer. E quando o juro virou e o pessoal das vendas pela internet apertou a concorrência, a empresa afundou e a empresa foi fechando uma loja depois da outra e a dívida passou de R.1 milhões de reais. Meu amigo, >> parabéns, velho. >> Fala a verdade, quem diria que aquelas mesinhas de R$ 1.000 numa mesa desse tamanhinho ia ficar desse [risadas] >> Você gosta aí das coisas da Tox? Escreve aqui as coisas caras que você achou por lá. De qualquer forma, o caso hoje corre em segredo de justiça. Já a Bombril é o caso mais maluco de todos. A briga dela nem é tanto com o banco, é com o leão, com a receita. Meu amigo, tem uma disputa de imposto que pode chegar a 2,3 bilhões de reais, que é a herança de uma compra de títulos americanos lá nos anos 90, numa época que a empresa era controlada por italianos. Eu nem sabia dessa. A dívida do pedido de RJ lá da Bombril é pequena, perto disso é 330 milhões. O monstro mesmo é o passivo de imposto que ficou pendurado por mais de 20 anos. E a Cotem Mininas da Artex da M Martan, aquelas toalhas de roupa aí que talvez a sua mãe goste muito, é uma gigante do tecido que vinha apanhando da concorrência de fora também, né? Há anos. Roupa e tecido importado mais barato foi tomando conta de todo o mercado. E o plano dela acabou de ser aprovado com um rombo de uns R bilhões deais. E olha só, perto de R50 milhões é a dívida só de imposto federal. De novo, o imposto pesando. Você viu o padrão, né? Imposto pesado, concorrência mudando o jogo e por cima de tudo juro alto sufocando o caixa. É o mesmo pano de fundo ali em quatro histórias completamente diferentes. Eu prometo para você sempre trazer aqui os dois lados, tá? Então vamos olhar o respiro aqui, ó. Apesar de tanta recuperação judicial, o número de pedidos de falência, que é o fim da linha mesmo, caiu 19% no ano passado. Quer dizer, mais empresas estão negociando ou tentando renegociar e se salvar em vez de simplesmente fechar a porta. E isso dentro do causo aqui que a gente tá falando é até saudável, né? E tem mais, a própria expectativa do mercado é que com a CELIC começando a cair agora, ninguém sabe qual a dimensão ainda e se isso realmente vai acontecer, a inadimplência das famílias comece a aliviar daqui pra frente. Então não é o fim do mundo, mas é um aviso grande aqui em letra alta aí garrafal sobre o tamanho do estrago que um estado que gasta muito e merece juro alto faz com a economia do país. Essa parte agora vale o vídeo, então presta atenção, tá? Essas empresas grandes têm estrutura para se proteger. Tem advogado caro, tem engenharia jurídica que separa o patrimônio dos donos, tem instrumento da recuperação judicial para ganhar fôlego e a sua família tem o quê? Na maioria das vezes nada, né? Tá tudo solto. Então, marca conhecida não é sinônimo de empresa saudável. Se você investe em ações, olha o endividamento da empresa antes, não é só nome bonito, né? A estrela, por exemplo, tá lá no investidor 10 com ação caindo 18% no último ano. O mercado já tava avisando, né? Segundo também que dívida cara ela mata, meu amigo, seja empresa, seja pessoa, mata a empresa de 90 anos e mata também o orçamento da sua família. Então, limpa o cartão, foge do cheque especial e só depois você pensa em investir. Também é muito importante, quem tem patrimônio proteger de uma forma organizada, tá? não deixar tudo solto ali, torcendo para dar certo, estruturar, planejar, blindar o seu patrimônio, porque a lição dessas marcas aqui, ela é dura, né? Mas ela é de graça pra gente, né? É muito bom aprender com os erros dos outros, né? A gente fica triste pela empresa, mas do ponto de vista de aprendizado, né? O que a gente pode ganhar aqui é que a gente pode trazer isso pra nossa realidade. O fato é que o Brasil mudou muito, né? Não fez o dever de casa quando a maré tava boa, meu amigo. E o sentimento é que o nosso dinheiro tá valendo cada dia menos. Se você quiser entender o porquê e também como se proteger, é esse vídeo aqui que você tem que assistir.

Do KWID à SW4: Quanto você precisaria ganhar para COMPRAR UM (SEM COMPROMETER SEU FUTURO!)?

Do KWID à SW4: Quanto você precisaria ganhar para COMPRAR UM (SEM COMPROMETER SEU FUTURO!)?  O que os BANCOS estão fazendo com o BRASILEIRO é DESUMANO

O que os BANCOS estão fazendo com o BRASILEIRO é DESUMANO  BOMBA: Governo muda regra do FGC e atinge em cheio os CDBs

BOMBA: Governo muda regra do FGC e atinge em cheio os CDBs  VOCÊ tem CARTÃO DO ITAÚ? Então VOCÊ PRECISA VER ISSO!!!

VOCÊ tem CARTÃO DO ITAÚ? Então VOCÊ PRECISA VER ISSO!!!  URGENTE: PCC e CV NA MIRA DOS EUA (E QUEM PAGA A CONTA É O SEU BOLSO)!

URGENTE: PCC e CV NA MIRA DOS EUA (E QUEM PAGA A CONTA É O SEU BOLSO)!  SUPER EL NIÑO 2026: O GODZILLA que vai DESTRUIR o SEU BOLSO VEM AÍ?

SUPER EL NIÑO 2026: O GODZILLA que vai DESTRUIR o SEU BOLSO VEM AÍ?