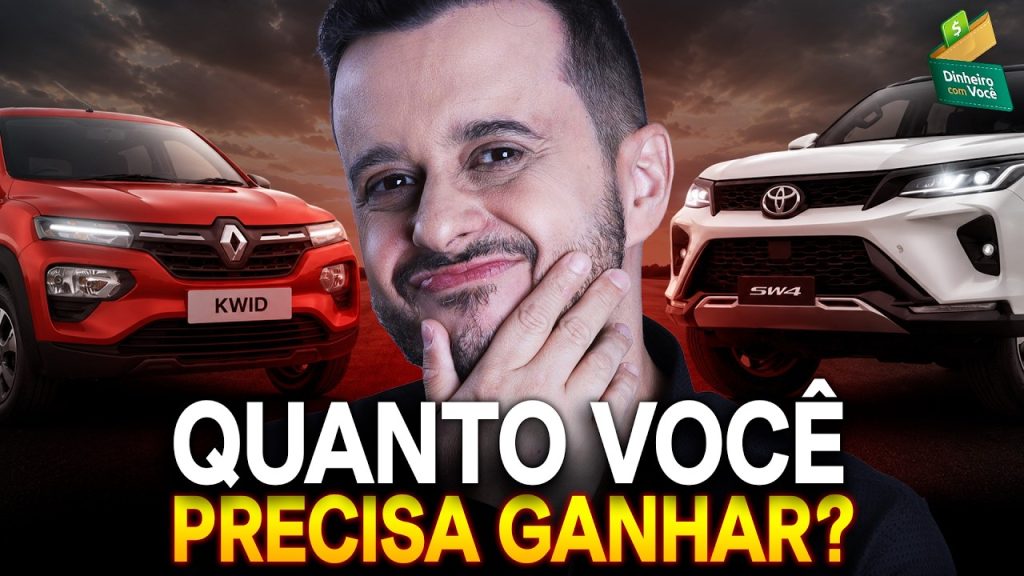

Renault Quid Corolla Cross Toyota SW4. Será que você sabe exatamente quanto que você precisaria ganhar para poder comprar e manter esses carros? Eu digo sem que isso engula o seu futuro. Tô falando só do preço da concessionária, não, tá? Eu digo a conta de verdade com financiamento, seguro, IPVA, manutenção, combustível, enfim, tudo somado no fim do mês.

Eu sentei e fiz essa conta aí para você de diversos carros, né? do Quid lá embaixo até o Toyota SW4 lá em cima e te contar os números são assustadores. Se você não quiser cair numa roubada de quatro rodas, o que você tem que fazer é deixar o seu like, se inscrever no canal agora, que é de graça e assim você ajuda a gente demais a continuar trazendo aqui para você esses dados na ponta do lápis. Bom, vou direto pra lista. No final eu trago racional da coisa aqui, o que que você deve fazer com tudo isso. Beleza? Começamos aqui com o Renault Quid. É o carro mais barato do Brasil e começa em pequenininhos R$ 83.000. Bruno, na versão de entrada. >> Inacreditável. >> E na Crebiva financiando ali 80% dele em 48 vezes, a parcela sai para você R$ 2160 por mês. Agora soma o resto, ó. O seguro pode variar, mas vamos colocar aqui uns R$ 250 por mês. O IPVA uns R$ 275. A manutenção, a gente vai considerar sempre aqui a manutenção da concessionária, somando mais alguma coisa ou outra ali você tenha que mexer por sua conta. Vamos colocar aqui R$ 125. >> É um carro zero, né? Não tem por você você pagar o mecânico para outra coisa. >> Exatamente. Exato. Mas pode acontecer. O cara bateu no seu retrovisor lá, sabe? É coisa que a concessionária não vai fazer e você não vai acionar o seguro também, que fica muito caro, né? >> Pequenos imprevistos. Exatamente. E combustível para rodar 1.000 km no mês dá uns R$ 470 para esse modelo, né? Junta tudo, dá perto de R$ 3.300 por mês para você ter a honra de ter um quid na sua garagem. E pela regra dos 20%, que eu vou falar no final, Brunão, você precisaria ter, sabe quanto para você ter um quid? Você precisaria ganhar líquidos, aquele que cai na conta mesmo, tá? R$ 16.000 por mês para poder ter esse carro sem que apertar. >> Que beleza, hein? para não dar o passo maior que a perna. >> Exatamente. Vamos falar mais disso. Mas fala para mim já nos comentários aqui, você acha que o cara que tem R$ 16.000, ele tá andando de quid ou tá andando de compas? Conta para mim nos comentários. E esse é o carro mais barato do país inteiro, meu amigo. E é por isso que tanta gente vive no aperto e nem entende o porquê. E tem, juro, que é a parte mais cara de tudo aqui, né? No fim das 48 parcelas, você vai ter pago mais de 37.000 só de juros em cima do Quid. Dá para você comprar um outro carro inteiro só com o dinheiro que foi embora em juros. E a gente nem vai considerar nas contas aqui o quanto que o carro vai tá valendo no final dos 4 anos, né? Pensa aí no que esses 37.000 fariam parados ali no investimento simples nesses 4 anos. Em vez de render para você, eles foram render pro banco, né? >> É. E 16.000 por mês que o cara tem que ganhar. Dá para ele juntar antes e comprar o carro? Dá não. >> Exatamente isso, Bruno. Esse é um excelente ponto. Mas vamos subir um pouquinho o degrau aqui. O Polo. Na Web Motors tem o Polo manual perto de 95.000, que eu nem achei lá no site da Volks, só achei a versão automática, que por lá tá R$ 113.000. R$ 1000. Vamos dizer que você fez um bom negócio. Vamos pegar leve aqui, né? Você levou por R$ 105.000. A parcela financiada fica R$ 2740 por mês. Seguro uns R$ 275 e PVA R$ 350. Manutenção vamos colocar uns R$ 165 aqui. E combustível R$ 520 porque o motor turbo bebe um cadinho mais ali que o Quid, né? >> É, mas você vê que na parcela não ficou tão mais salgado que o Quid, né? >> Então, mas no agregado fica um pouco mais, sim, ó. Fica R$ 4.000 por mês, Brunão. >> Então, a renda necessária pela regra ali dos 20%, R$ 20.000 por mês. Olha aí o salto que deu, né? >> Quem ganha R.000 aqui no Brasil, >> líquidos. >> É, então >> livre já do da mordida do leão, né? Dos descontos aí no seu contra-cheque. Olha aí o salto que você deu, né? Subiu do Quid pro Polo, agora o custo mensal ficou em 4.000, meu amigo. Ou seja, o carro que todo mundo chama de carro de classe média tá pedindo salário de classe alta, né? Sabia dessa? Para subir só uma categoria de carro, a renda que você precisa já cresceu 1/3 e a gente nem chegou na parte mais cara ainda. Segura aí na cadeira aí. Agora o sonho de quem subiu na vida ali ou ficou com os cabelos um pouquinho mais brancos, o Corolla. Bruno >> é o Vovorola, >> é, mas é o Vovorola Cross. Então você é um velho descolado, digamos assim. Um velho, um velho pernudo. >> Ainda tem o freio de mão, freio de pé, né? >> O Corolla tem o freio de pé ainda ou tá no dedinho? >> Eu acho que eles arrumaram isso possível, né? >> Escreva aqui, pô. Ajuda a gente. >> Tinha escapamento também que parecia por trás. Se pintar de preto, lembra-se? >> Meu Deus do céu. O Corolla Cross no site da montadora sai por módicos R$ 192.000, meu amigo. >> Vale, >> mas de novo, vamos pegar leve aqui, né? Na web Moto você vai encontrar lá por R0.000. Vamos usar esse valor aí. A parcela financiada já vai para R700 por mês só de parcela. Seguro R$ 375 e PVA vai dar uns 600 mangos ali por mês. Isso mesmo. 4% de 180.000 dá 7200 por ano só de imposto, só para você achar que o carro é seu. Manutenção R$ 210 e combustível 630 porque o SUV pesa mais e gasta mais. Total por mês R$ 6.500. E pela regra você precisaria ter R$ 32.000 líquidos por mês para bancar esse SUV. R2.000 para um carro que tá todo dia, você vai no shopping lá, né? Tá parado no estacionamento. Será que todo mundo tem 32.000 assim? Não é pouco que tem não. >> A real é que a maioria de quem dirige um desse aí não ganha nem a metade disso, eu diria, né? Tá pagando a diferença com o quê? Com o futuro da família. Vou falar mais disso daqui a pouquinho. >> Só no carneirinho. >> Só no carnezinho, que não é nada gostoso, né? E repara como o imposto cresce junto com o carro, né? No Quid era R$ 275 por mês de IPVA, aqui já são 600. Você não paga só o carro mais caro, você paga imposto mais caro para sempre, todo ano, enquanto ele for seu ou quando você achar que é seu, né? Experimenta, deixar de pagar pr você ver. E subindo na escala, vamos agora para carro top de linha, Aval H9. Bruno, >> ó, esse aí é carrão, hein? >> A gente entra na zona agora. Sim, a zona dos SUV grandes, o Aval H9, aquele tanque da chinesa GWM. O site da montadora manda para comprar lá no Mercado Livre. Nunca tinha visto isso. Olha aí, >> você clica lá. Apenas R$ 335.000. >> Meu Deus, deve dar um cashback bom, né? [risadas] >> Então, bom para pagar no cartão e ganhar milha, né, mano? >> Então, olha aí. Aja limite, hein? 335.000 ali no >> ou no Pix. Mas de novo, nós vamos pegar a parte otimista aqui na Web Motors. A gente consegue achar fácil por 329.000. Vamos usar esse valor. A parcela financiada já sususta de longe aqui nesse R$ 8.600 por mês. Seguro de SUV importado, meu amigo, com peça cara e pouca oficina. Vamos colocar aqui pelo menos R$ 600 por mês, mas pode sair muito mais caro. O IPVA sai R$ 11.100, R$ 100, manutenção R$ 420 e combustível uns R$ 840 por mês, porque ele é diesel tá perto de R$ 7,1 o LRO e não faz milagre de consumo, né? O total fica em R$ 11.500 por mês e a renda líquida necessária R$ 58.000 por mês. Quase 60.000 líquidos todo santo mês só para você bancar um carro. >> Ah, tá bom que o cara ganha 50 conta um carro desse, né? >> Ganha, não ganha. >> Já tá no Porsche já com 50.000 por mês. >> Quem ganha isso e escolhe financiar um H9, já tá tomando uma decisão, cara, né? Quem ganha menos do que isso e financia, tá cavando o buraco aí fundo, sem considerar que importado tem peça cara, pouca oficina que mexe, ou seja, pode ter um custo que a gente nem tá considerando aqui. E antes de chegar na parte mais importante aqui do vídeo, fica aí, tá? A gente vai falar que é a parte que você precisa saber aqui de tudo que a gente tá falando. A gente chega no topo, a Toyota SW4, que é o sonho de consumo do empresário, do dono da fazenda, começa em 417.000. Começa, tá a partir de Sabor, a versão top de linha, a Diamond encosta nos 476.000. Deixa para lá, né? Vamos no simplão. Vamos viver a vida simples, Brunão. >> Um apartamento, né? >> Exatamente. A parcela do modelo de entrada financiado fica em 10.900. R$900 por mês, seguro R165 e PVA R390, manutenção uns 420 ali pelo menos e combustível diesel uns R$ 840, o total batendo perto de R$ 15.000 por mês. E a renda líquida, pela regra, R$ 73.000, quase R 75 paus aí para ter um carro líquidos. E lembra que para ter esse tanto líquido na conta lá no teto da tabela do imposto de renda, imagina o tanto que você tá ganhando ou faturando, né? >> Quem tá ganhando é o governo. >> Exatamente. A banca sempre ganha, não é isso? Esse é o ditado. Para ser justo, né? A SW4 tem sim a defesa de verdade dela. Ela ficou em primeiro lugar de revenda numa pesquisa lá da quatro rodas do ano passado. Só que segurar valor lá na frente não vai pagar a parcela aí de 11.000 que sangra na sua conta todo mês. Bom, agora vamos pra parte mais importante aqui, tá? para valer o seu like, a sua inscrição aqui no canal. Vamos às explicações. Brão, calma que eu sei que você tá querendo me matar, mas vamos com calma. De onde que eu tirei esses números? Não foi lá do furico, tá? Você já reparou numa coisa? O carro é a coisa mais cara que a maioria das pessoas compra depois da casa própria. Só que ele é bem pior que a casa, né? Que o carro você já compra sabendo que amanhã ele vai valer menos do que hoje. E na hora de comprar, quase todo mundo olha uma coisa só que é se cabe a parcela, né? Não >> esquece do resto, né? Não, cob a parcela, entrou na garagem, já era. >> Exatamente. Cabe no orçamento, a pessoa olha só a parcela, se cabe. Inclusive, se cabe, a pessoa assina e leva. >> E cabe hoje, né? No tem amanhã ainda. >> Ex. A gente sempre fala que quem tem dívidas é otimista, né? Aí você vai perguntar pra pessoa: “O Brasil vai piorar ou vai melhorar?” Brasil vai piorar. Fala: “Então por que que você tem dívidas?” >> Não, qualquer coisa eu vendo o carro. >> Vende, né? Com baita de um desastre. Você precisar fazer de uma hora para outra, vai ter que dar muito desconto e já vai ter caído também pela tabela FIP, porque você não vai conseguir vender, via de regra. Nesses carros aqui acima de 200.000, meu amigo, VIP é sonho. >> É, não compra nenhum ninho depois. >> Dizem que o Toyota é melhor, né? Quero ver se você já passou por isso, comenta aqui. Mas de fato, todo mundo conhece esse filme, né? Aquele seu vizinho, aquele seu amigo que trocou de carro, postou foto lá na frente da concessionária e uns seis meses depois já tava reclamando que o dinheiro não fecha no fim do mês. O problema é que a parcela é só a pontinha ali do iceberg, né? Embaixo dela tem tudo que a gente falou aqui. Segure PVA, revisão, pneu, óleo combustível. Nem falamos de pneu, hein, Bruno? nem falamos de pneu que não tem nesse primeiro ano, mas vai aparecer aí fica truns também. Não colocamos a desvalorização que é o seu dinheiro escorrendo do seu bolso, mesmo com o carro paradinho lá na garagem. Mas vamos pros números, vamos ver da onde que a gente tirou a tal da regra dos 20% lá. O total que você gasta com um carro por mês, com absolutamente tudo dentro, não deveria passar de 20%, que cai líquido na sua conta e 20% na literatura. Aí você pegar os especialistas, principalmente fora do Brasil, vão dizer para você que é o teto, é o limite do que dá para você levar. Quem quer construir patrimônio de verdade devia tá falando ali em 10, em 15%, porque assim sobra dinheiro para você viver, né? Tem que pagar alimentação, casa, tudo mais. E deveria também sobrar dinheiro para você investir, que é o que de fato constrói o seu futuro, não é o seu carro na garagem. Claro, né? Como a gente falou, carro não é investimento, é o contrário. O carro zero lá você vai tirar na loja, vai perder ali 15, 20% em um ano num carro de 100.000 vão sumir ali R$ 15, R$ 20.000 e de repente você nem tirou o plástico do banco ainda. >> É, não deu nem tempo de sair o cheirinho de novo. >> Não saiu o cheirinho de novo. E eu nem joguei a desvalorização nas contas aqui para não pesar demais, né? Então, em todas a conta é a mesma. Eu financiei 80% do carro em 48 vezes, usando o juro médio que o Banco Central registra hoje para comprar o carro, que tá em quase 28% ao ano, quase 2% ao mês. E aí eu sou meio seguro, que é o, por exemplo, aqui em Minas e São Paulo é 4%. manutenção, combustível, gasolina considerei 6,60 ou diesel 7,16 no dia de hoje. E no fim eu dividi tudo por 0,2 para achar quanto que você precisaria ganhar os 20%, lembra? Mas repara numa coisa aqui que repetiu em todas as nossas contas, a parcela que é o monstro, tá? No Quid, ela sozinha é 2/3 de todo custo. No SUV então ela engole quase tudo. O grande vilão aqui é o financiamento, esse jurão aí de 2% ao mês. O carro custa caro, mas quem te quebra de verdade é o crédito jogado em cima dele. Então não cai na pegadinha de esticar o prazo aí pra parcela caber no seu bolso, não, tá? Financiar em 60 ou em 72 vezes faz a parcela apecer menor, mas você paga muito mais juros no final. É a loja empurrando o problema pra frente. Em algumas condições tem montadora fazendo bons financiamentos com juros bem baixos, como eu falei aqui no caso do meu carro que eu fiz a compra, dei um rolê lá com o Brunão, né, Bruno? >> É verdade. >> Vem assistir aqui depois. Inclusive, vale para você considerar se carro elétrico é para você ou não. >> É, tem um desconto da tem um desconto elétrico, né? É, então, exatamente. Eles vieram bem agressivos, tanto que estão fazendo os novos caírem de preço, né? Imagina você que comprou e tem um seminovo hoje. Mas olha o que acontece quando você tira a parcela da conta. O quid à vista custa para manter R$ 11.100 por mês, sem considerar desvalorização, né? Compara quant os 3300 do financiado, é 1/3. E o curioso é o seguinte, olha aí, quase R$ 83.000 R$ 1.000 que você daria no Quid se eles ficassem parados no investimento simples lá em renda fixa, que hoje você consegue 1% ao mês ali com a Selíica onde ela tá hoje, daria R$ 800 a mais no seu bolso por mês, que quase paga sozinho o custo de manter o carrinho. Olha aí que beleza. Eu não tô aqui dizendo para você nunca comprar carro, não, tá? Carro é ferramenta, ele leva o seu filho pra escola, leva você pro trabalho, gera renda para muita gente. Então, um seminovo, acho que é só uma pacificação boa, né, Manu? É >> um seminovo aí de uns 3 anos, por exemplo, já tomou o tombo da desvalorização maior ali, já vai sair bem mais barato que o zero. Inclusive, a maior parte da perda foi paga pelo dono anterior, não por você. Muitas vezes é a escolha mais inteligente que tem. O que eu tô dizendo aqui é para você comprar dentro das suas possibilidades. Carro bom é aquele que cabe nos 20% da sua renda que você compra à vista, ou pelo menos no menor prazo possível. E é isso que separa quem tem o carro de quem trabalha o ano inteiro só para manter o carro. Então, na prática aqui leva essas coisas para você, tá? A primeira é que sim, eu sei que a maioria dos brasileiros tá longe, tá muito longe de ter essa conta aí dos 20% de pé, né? Bem longe de considerar tudo que a gente falou aqui. Se colocar essa regra aí, a maioria não ia ter carro no Brasil. >> É. E o sonho do brasileiro, do carro é muito forte, né? >> É, só que o sonho amanhã pode virar o pesadelo. Esse é o grande problema, né, mano? Mas por outro lado, eu não tô aqui para passar a mão na sua cabeça, pelo contrário, né? Eu penso que você se inscreveu no canal de educação financeira porque você quer tomar as melhores decisões pro seu bolso, certo? Não é porque a maioria faz errado que o errado tá certo. O seu futuro vai agradecer se você não for como a maioria já dizia, a sabedoria da nossa mãe. Você não é todo mundo, hein? Que inclusive vai depender de favor de parente lá na frente, a maioria, né? Para viver na fase mais difícil da vida, na fase mais vulnerável, vai depender de parente e do INSS. Então, antes de você olhar a parcela, somente faz a conta cheia, soma todo mundo aí, segura PVA, manutenção, combustível, porque esse é o custo de verdade, não é só a parcela. E o ponto é, se o seu carro passa muito dos 20%, talvez ele seja muito grande para esse momento da sua vida. Sem drama, tá? É só esperar a hora certa. Eu odeio ficar aquele papo de educação financeira de miséria, sabe? Ó, o cara fala de educação financeira e comprou um carro, comprou o carro novo, cara. Sabe esse papo de cortar cafezinho, de comer meio tri, de tirar a folha dupla do papel higiênico para usar duas vezes? >> Usa o livro. >> Quem ficou rico assim? Eu te desafio a falar, meu amigo. O que eu quero mesmo de coração é que você tenha uma SW4, uma Ferrari, mas que aquilo seja uma concretização do sonho, né? mas de um sonho concreto, de uma vida financeira sólida que não comprometa o seu futuro. Então, tenta fugir de financiamento longo. Se não der para você comprar a vista, tenta no menor prazo que der e deixa o juro trabalhando para você nos investimentos, não contra você lá na prestação. Faz um teste rápido aí com seu salário, pega o que cai líquido na sua conta, tira os 20% e vê aí em que escala da tabela cabe aí o carro que você tem na garagem ou se ele tá muito fora disso também, comenta aqui. >> Você consegue fazer uma compra no final do mês. >> É. Muita gente vai descobrir da pior maneira que tá dirigindo uma escala acima do que o bolso aguenta. Pensa nisso com carinho antes de assinar qualquer contrato. E se você quiser saber mais do carro, né, que a gente gravou aqui, porque o preço dos carros subiu no Brasil, são esses vídeos que você tem que assistir. Vem cá, complementam muito esse daqui. >> Ah, tem um zero a 100 legal lá do do vídeo do car. Tá da hora, Vesti.

O que os BANCOS estão fazendo com o BRASILEIRO é DESUMANO

O que os BANCOS estão fazendo com o BRASILEIRO é DESUMANO  BOMBA: Governo muda regra do FGC e atinge em cheio os CDBs

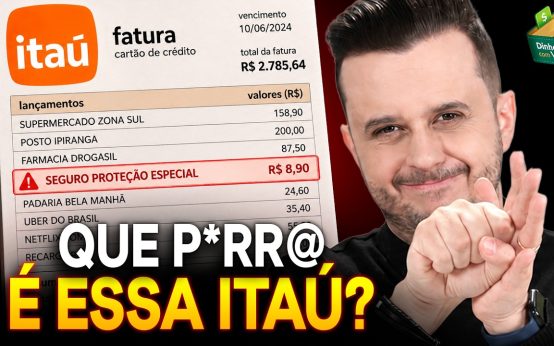

BOMBA: Governo muda regra do FGC e atinge em cheio os CDBs  VOCÊ tem CARTÃO DO ITAÚ? Então VOCÊ PRECISA VER ISSO!!!

VOCÊ tem CARTÃO DO ITAÚ? Então VOCÊ PRECISA VER ISSO!!!  URGENTE: PCC e CV NA MIRA DOS EUA (E QUEM PAGA A CONTA É O SEU BOLSO)!

URGENTE: PCC e CV NA MIRA DOS EUA (E QUEM PAGA A CONTA É O SEU BOLSO)!  SUPER EL NIÑO 2026: O GODZILLA que vai DESTRUIR o SEU BOLSO VEM AÍ?

SUPER EL NIÑO 2026: O GODZILLA que vai DESTRUIR o SEU BOLSO VEM AÍ?  O TRISTE FIM do PAÍS que QUEBRA SUAS EMPRESAS

O TRISTE FIM do PAÍS que QUEBRA SUAS EMPRESAS