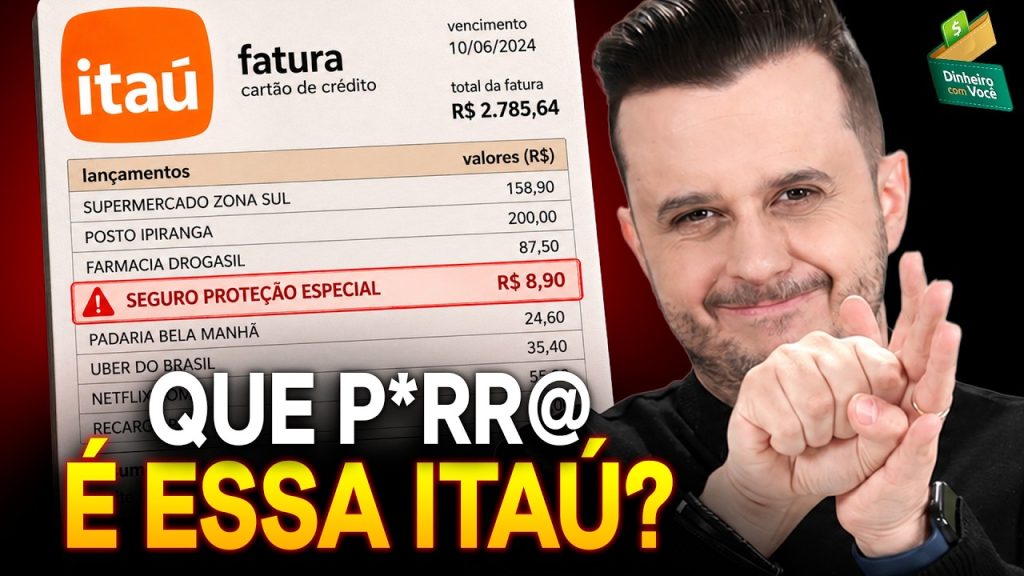

Extrema má fé. Foi assim que a atitude do Itaú foi classificada pelo Ministério Público. Aí eu pergunto para você, você confere aí todo mês, linha por linha, na fatura do seu cartão de crédito, falando valor lá embaixo? Não, cada linha, uma por uma, porque o Banco Grande Laranja fechou um acordo sobre uma coisa que é muito feia. por 14 anos seguidos, ele teria cobrado os clientes por um serviço que ninguém pediu.

E o pior de tudo, do jeito mais difícil de você perceber aí do seu lado. É o tipo de coisa que sai do bolso de quem trabalha duro, de quem junta dinheiro com sacrifício e confia que o banco tá jogando limpo, né? Esse vídeo vai est falando aqui da sua fatura ou da sua mãe, do seu pai, da sua família aí. Então já deixa seu like porque isso aqui vai salvar o bolso de muita gente. Bora nessa. O Itazão Brunão, o maior banco privado do país. >> Nossa, tem um ódio, cara. >> Não curte não. Por quê? >> Não curto não, porque quando eu precisei não me ajudaram. >> Não ajudaram em nada? >> Nada. >> Nem com juros pornográficos, nem >> com juros pornográficos? Sim. >> Ajudar te afundando não tem sentido. >> Ajudar piorando a situação. Não. >> Pois é. Ele assinou um acordo com o Ministério Público de Minas Gerais e sob um ponto muito triste, por 14 anos teria lançado ali na Surdina, Brunão, lançado cobranças indevidas na fatura do cartão de crédito de centenas de milhares de clientes. É a denúncia do Metrópolis, né? >> É engraçado, né? Quando é bancão, esses cara grande é má fé, né? Para mim é safadeza mesmo isso [risadas] aí. Pura safadeza. >> Que você acha? Escreva aqui nos comentários, eu quero ver a sua opinião. E eram seguros e outros tipos de serviço, seguro disso, seguro daquilo, coisa que o cliente não teria contratado e em muito caso ele nem sabia que existia. E as cobranças rolaram entre 2011 e o fim do ano passado, 14 anos de fatura. E na maioria das vezes ninguém percebia porque o valor era o quê? Era miudinho, sabe? >> Ah, é sempre assim. >> Calma que a história fica melhor, ó. Porque o banco não parou de cobrar errado. O negócio parece ter sido feito para você não conseguir reclamar. Pega sua fatura, imagina uma linha assim, ó, seguro de AP premiado ou ligue bloqueio, seguro proteção especial. Olha esses nomes na tela. Você bate o olho, você não entende nada. Nem eu sei o que que é isso. E esse é o ponto, inclusive, né, o nome parecer confuso aqui de propósito. A própria ação do Ministério Público diz o quê? Exatamente isso. O nome genérico jogava o cliente ali para uma caça para descobrir qual que era a empresa por trás da cobrança. E aí fica difícil contestar, né? Difícil de cancelar, difícil até saber para quem ligar. Como a cobrança vinha lá dentro da fatura, muita gente fazia o quê? Pagava com medo, né? Medo de não pagar o total, né? Pagar só a parcela mínima e cair no maldito juros do rotativo, pagar multa e aí pagava o seguro fantasma só para não levar uma chibatada ainda maior. Afinal, o rotativo do cartão, que é o juro, quando você não paga ou paga só o mínimo, passa de 400% ao ano, segundo o Banco Central. >> É, você não vai arriscar, né? >> É meter um louco, né? E o juro do rotativo é um dos créditos mais caros que existem no Brasil. Como ninguém quer cair nele, então a pessoa faz o quê? Engole o choro e paga, né? E você pensa na cara de pau, a pessoa paga um serviço que não pediu só para escapar dos juros que o banco ia cobrar por causa daquele serviço que ela não pediu. E se você conseguir identificar e você pedisse para cancelar, aí o que que acontece? É teste de paciência, né? Teve até caso que o banco se comprometeu a parar a cobrança e mesmo assim o valor continuou pingando na fatura nos meses seguintes. Teve cartão que a pessoa nunca pediu, nunca desbloqueou, nunca usou, tava paradinho na gaveta lá e mesmo assim apareceu o seguro lá nesse cartão. Meu amigo, repara numa coisa, ó. O valor sempre pequeno não é à toa, né? A cobrança grande, você bate o olho, você vê na hora você reclama, né? Já uns trocadinhos ali, eles vão sumir no meio de uma fatura cheia de compra. E quando você não tem, você não usa, não movimenta sua essa conta, você tem um pacote essencial, do nada eles colocam um limite para você, começa a pingar um negócio desse aí, daí fica caindo o pacote do banco, que você não usa nem acessa e vai comendo o teu especial. Daí na hora que você vai ver lá, já virou uma bola. É, e você nem movimentou a conta. >> Caso triste, cara, o relato do caso, inclusive, falam em valores muitas vezes abaixo de R$ 10 por mês, é o tipo de coisa que o seu tempo para reclamar vale muito mais do que a paciência para você ligar. Então você manda um chá para lá, né? Aí você imagina uma cobrança de R$ 8 por mês, que parece é nada, mas R$ 8 por mês dá quase 100 conos no ano. >> É 15 anos, po. >> Então em 14 anos >> passa de R$ 13.300 saindo do bolso de uma pessoa só por um serviço que você nunca pediu. E aí você pensa: “Na sua casa, tem seu cartão da sua esposa, tem outro cartão, tem um cartão da loja da sua mãe que você ajuda a pagar três cartões com seguro fantasma de R$ 8, vai somando, né? R$ 24 por mês numa família só. E nos mesmos 14 anos isso passa de R$ 4.000. dinheiro que daria para uma viagem, para um curso do filho, para começar uma reserva. Isso é uma família e você imagina centenas de milhares de clientes. Mas teve coisa bem mais alta do que oito conto, ó. Uma consumidora lá de Porto Alegre foi cobrada em R$ 34 por um seguro de cartão Marisa e Tal Cart sem ter pedido. E a outra em R$ 26,90 por um seguro fatura protegida. Um cliente em R3,90 por seguro compra segura seguro compra segura e até R,40 por envio de mensagem automática. Essa é muito boa. >> Vamos comparar com com o esquema do INSS. Pô, é a mesma coisa. É roubo isso aí. >> Que você acha? Manda aqui. Conteste o Brunão. >> Não, quero saber como que o Tal você vai ser punido, né? >> Você acha que vai [risadas] acontecer? Vou te falar o acordo que foi feito já. Você vai ver as condições do acordo. Aproveita aí o pause aqui na nossa conversa aqui. Aproveita para se inscrever no canal, deixar o seu like também que ajuda demais nosso trabalho por aqui. Mas o quanto que deu no total, hein? O banco não disse. Aí o Metrópolis que destrinchou o caso, perguntou quantos clientes foram lesados e qual o valor. E a resposta >> não teve resposta. >> Lógico que não, né? >> E agora segura essa. Você pode ter sido cobrado mesmo sem nunca ter aberto uma conta no Itaú. Pergunte-me: “Como assim? >> Como assim? O Itaú administra, sabe aquele cartão de um monte de loja, sabe aquele cartão da loja, do posto, da companhia aérea? >> Tem a logo do Itaú lá, né? >> É isso aí, do Ita Card, por trás de muita marca conhecida, tem o Itaú Card aí que mora o perigo. Boa parte das reclamações vem de cartão feita lá no balcão da loja. Aí você vai comprar, o vendedor oferece o cartão da casa e no meio da papelada entra seguro junto. Você assina achando que é só o cartão. E aí, ó, os parceiros da época, Bruno, tem vários outros, tá? Trouxe só alguns aqui pr você. Magazine Luía, Ponto Frio, Walmart, Sams Club, Extra Livraria Cultura Ipiranga, Fit Volkswagen, Ford Tan, Azul, Vivo Team. Em 2016, quando teve a denúncia, eram 133 tipos de cartão diferentes. 133. >> E é bom você dar uma olhada lá no teus cartões, né? É, não custa nada, né? Ou seja, mesmo quem fugiu do Banco Laranja e só usa o cartãozinho da loja, pode estar dentro desse BO. Aí você pega o cartão para parcelar uma geladeira e sai com um seguro ali que você nunca quis. É raro, mas acontece todo dia, né? Um banco grande ganha dinheiro com a sua distração, né? Cada linha pequena aí que você não confere, vira lucro mês após mês no piloto automático. E olha o tamanho do bicho, ó. Ano passado sozinho o Itaú lucrou quase R 47 bilhões deais. Olha aí a matéria do site investidor 10. Isso é mais do que o Bradesco e o Santander lucraram juntos. >> Você acha que precisa fazer isso, cara? >> É tipo o Neymar oferecer a Blaze, né? Exato. [risadas] >> Um banco que lucra 47 bilhões num ano ainda acha válido te tirar R$ 8 por mês no escuro. Aí pensa aí para você ver quantos reais por mês você pede porque você não controla. Então a sua independência ela começa em parar de entregar o controle do seu dinheiro para quem tá ganhando comissão em cima de você. Concorda? Esses R$ 8 por mês parecem nada, mas é o mesmo descuido aí de você deixar sua vida financeira no piloto automático, né? o seu salário inteiro mal aplicado, dinheiro na poupança rendendo menos que a inflação, aposentadoria na mão do governo. É um pouco que vaza ali e vira muito lá na frente, né? Como diz o ditado, um pequeno vazamento que afunda um grande navio. >> É um stream que você paga e não assiste. >> Ou Amazon Prime que a gente paga, não sabe por quê. [risadas] >> Exatamente. Ou quando você põe pr, ah, quero assistir esse filme, só tem no na Paramount. Aí você clica e fica lá cobrando três meses. Você nem lembrava que você tinha clicado isso. >> E é horrível para morte. >> Mas eu fui ver o Indiana Jones que os molequ adoraram, ficaram louco. Cara, eu sempre falo aqui, ó, a gente trabalha demais para deixar o dinheiro escorrer por um ralo que dá para você fechar ali em 5 minutos, né? Mas o que que o Itaú respondeu? Vou tentar explicar aqui de um jeito que eu não me comprometa também. Olha só, >> vamos lá. >> Ele falou que ele assinou um acordo para encerrar de forma consensual. Uma disputa começou lá em 2016 e afirmou que isso não é reconhecer a culpa. Ele não assumiu de jeito nenhum que ele fez isso, >> mas assinou lá para pagar para acabar com a briga, entendeu? O banco alegou que era uma briga antiga de uma época que as regras e tecnologias para contratar esse tipo de seguro eram diferentes. E traduzindo para você o jurrique do jeito que você só vi aqui, mandou um foi sem querer querendo basicamente, né? >> É, naquela época podia roubar que ninguém via. [risadas] Isso, né? >> Claro, né? Nem toda cobrança de seguro na sua fatura é roubo, né? Tem gente que clicou sim na tela lá, contratou e esqueceu. Inclusive tem seguro que é útil, seguro de vida, tem uns bons e baratos por aí e é um instrumento muito legal de educação financeira, inclusive. Então isso existe, é legítimo, né? A treta que a gente tá falando é outra. Quando o cliente não pediu, quando ele pede para cancelar e a cobrança continua. Quando o nome é embolado ali, o nome da do produto ali é uma bagunça para você não conseguir achar. Então não tem desculpa de tecnologia da época que seguro. Me ajuda aí, Taú. Mas se você pensar no Código de Defesa do Consumidor, já diz, tem mais de 30 anos isso, que cobrar por um serviço que a pessoa não autorizou é prática abusiva, não tem nem meio termo, tá? E aí o promotor que assinou ação, ele foi muito direto, ele chamou de extrema má fé e deixou registrado no documento, foi coisa repetida ali por anos contra milhares de pessoas. Então não foi um erro pontual do sistema. Mas calma que piora. O acordo só saiu 10 anos depois que a ação começou. 10 anos. E para você tentar reaver aqueles caraminguará que saíram da sua conta, de contar viu, vai ser uma tarefa Hercúlea. Olha só, Brunão, para receber o seu dinheiro de volta nesse acordo coletivo, >> você tem que pegar uma senha, ir na agência, >> reconhecer firma, >> aí você sai de lá com cinco [risadas] títulos de capitalização. >> Quase isso, Brilão. Ó, você precisa juntar três coisas ao mesmo tempo. E a terceira é pior, ó. Primeiro, provar que teve a cobrança de um seguro que você não contratou em junho de 2011 e dezembro do ano passado, ou seja, esse ano já não tá valendo mais. Segundo, ter registrado uma reclamação formal até dezembro do ano passado no próprio Itaú ou num canal oficial aí, tipo consumidor.gov, reclame aqui no IDEC de novo. Se aconteceu agora também não dá para fazer nessa ação coletiva. >> Então se você descobrir agora que você tava sendo roubado, você não pode rever o dinheiro >> na coletiva não, já que eu v chegar lá. E olha o terceiro, ó, é o golpe de mestre, meu amigo. Você tem que comprovar o quê? Que você não pediu o serviço. Como que você comprova que você não pediu? Tem tem um meme desse, se achar, você coloca na tela do Mercado Livre mandando assim, ó, manda uma foto que você não recebeu, aí tem ele com a mão aberta. [risadas] Então, o banco aceita pagar pelo que aconteceu, mas quem que tem que provar a inocência é você. É sério, quer dizer, é engraçado, né, melhor dizendo, mas é a verdade. E aí você vê o tamanho da pegadinha, né? Como que você vai provar alguma coisa que você não pediu? Se você tá sabendo disso agora nesse vídeo de 2026, você percebeu que você foi lesado e você correu para reclamar e dançou, né? Nessa ação aí, se você não registrou até dezembro do ano passado esse pedido aí, né, você não levantou a bandeirinha falando que tem alguma coisa errada na sua fatura, você não tem direito a esse ressarcimento por esse caminho. Mas presta atenção, ó, esse acordo foi fechado junto com o Procon de Minas e com o IDEC, que é o Instituto de Defesa do Consumidor. Ele tem alcance nacional, vale pro Brasil inteiro e saiu barato pro Itaú, vamos combinar, né? >> Barato de graça, né? >> Então é o tipo de regra feita para te cansar, né? Tem tanta etapa, tanto prazo aí que a maioria vai desistir no meio do caminho e quando a maioria desiste, adivinha para quem v o dinheiro, né? Pro banco. Se a gente tivesse num país sério, ia ter voltado automaticamente, devolvido automaticamente de todo mundo que foi lesado. >> Perfeito. E eu aqui sou o cara que defende burocracia, mais responsabilidade individual, mas responsabilidade individual não vale como desculpa pra empresa grande ficar cobrando você errado e depois exigir que você, cliente, prove o que nunca aconteceu. Você concorda? E tem uma coisa que o banco torce para você não saber que é a lei te protege independente aí disso aí e protege forte, tá? O Código de Defesa do Consumidor lá no artigo 39, ele fala claramente que cobrar por um serviço que a pessoa não pediu é prática abusiva. A gente já falou disso e vai além, tá? Serviço que você não contratou conta como amostra grátis. Pela lei você não deve nada por ele. Inclusive, não pode nem mandar cartão de crédito pra sua casa sem você ter pedido, sabe? Dessa? E o artigo 42 diz que quem foi cobrado em quantia indevida tem o direito de receber de volta o dobro do que pagou a mais, corrigido e com juros, salvo o erro justificável. Ou seja, numa ação individual, muita gente teria direito ao dobro, não só ao valor simples, né? E o erro justificável aqui, acho que essa própria fala do promotor aí dizendo que é máfé, a isso já prova bastante aí pro seu lado aí que não tem erro, justificava na história. E esse é o ponto, né? Então esse caminho individual aí continua aberto para você. Dá para você ir sozinho, dá para você exigir mais do que o acordo coletivo prevê. Então se apareceu na sua fatura um seguro que você nunca pediu, a lei tá do seu lado para contestar e para você não pagar. >> O problema é que o valor é muito baixo, né? Mesmo você pegando o período de 14 anos, né? É um valor baixo que não vale a pena você pagar um advogado para fazer isso. >> É. Então acho que o banco já escora nisso também, né? >> O banco escora totalmente, já é previamente pensado, né? >> Nesse valor dá para entrar no pequenas causas sem advogado, né? Mas tem essa injeção de saco, né, de você. >> É, mas olha o trabalho que você vai ter que fazer por causa de R000 e poucos reais, né? >> Mas o Brunão deu exemplo da Vivo, a gente pode olhar aqui, será que é o Itaú que tá fazendo isso? Só não, não é, né, meu amigo? Quem dera fosse um caso isolado, né? >> Eu abri minha fatura da Vivo aqui, daí tem serviços digitais inclusas. >> Olha só que beleza. Tem pacotes de redes sociais aqui, ó, cobrando R$ 6, ó, na minha fatura. >> Olha isso. Porque será o pacote de pacote de redes sociais? Como eu cancelo só esse pacote de redes sociais? Você venda casada indo, né? Tá indo. >> Então, os bancos digitais, inclusive tem mais reclamações que os bancões ainda. E no ranking de reclamações do Banco Central, as irregularidades ligadas ao cartão de crédito são a principal queixa dos brasileiros, com quase 5.000 reclamações em um trimestre. E o Itaú aparece entre os bancos, onde essa cobrança aí, esse tipo de cobrança não reconhecida no cartão de crédito mais aparece. Mas chega de problema, Brunão, porque agora é a hora da solução. É por isso que você tá inscrito aqui no nosso canal, não é verdade? Então, faz isso ainda hoje, ó. confere a sua fatura, a sua e a da sua família, tá? Pai, mãe, avó, inclusive os velhos são os que menos conferem e os que mais levam seguro para casa aí sem ter pedido. Pega a fatura dos últimos meses, aí você abre o app, procura ali qualquer linha com a palavra seguro, proteção, premiado, renda, bloqueio. Dá uma lida com calma ali. Se você achar alguma coisa que você não reconhece, não vai pagar no susto. Liga no banco, pede o nome completo do serviço, a data que você começou e quem contratou também. pede o cancelamento e principalmente o número do protocolo. Aí você anota sem esse protocolo, a conversa nunca existiu. E se continuar cobrando depois do cancelamento, aí você vai lá no consumidor. No Procom, é de graça, fica tudo documentado. E se o atendimento enrolar por telefone, manda tudo por escrito, pelo app, por e-mail, tira print de tudo, print do protocolo também. E eu faço isso com a conta da minha família, tem todo mês, leva 10 minutos e já me devolveu o dinheiro mais de uma vez, né? Confere também o débito automático e a aba de seguros dentro do app ali que mora muito bicho esquecido. Uma fatura conferida é a melhor defesa pro seu bolso, tá? O banco aposta que você não vai olhar e aí que que você faz? Faz ele perder a aposta. Por que não, né? >> Dá uma olhada uma vez por ano já resolve, né? >> É isso aí. Tem mais dica boa, ó. Crie uma conta ou um cartão para assinatura e débito automático. Só para isso que você joga lá Netflix, o seguro que você contratou, academia, tudo que é recorrente num cartão separado, porque quando aparecer uma cobrança fantasma ali, ela vai gritar para você na hora, porque aquele cartão só deveria ter aquilo que você escolheu. Porque no cartão do dia a dia cheia de compras ali, né, fica grande, fica difícil de conferir, né? Um seguro de R$ 8 vai sumir ali exatamente que aconteceu no caso do Itaú. Quando você for testar alguma coisa, usa o cartão virtual temporário, sabe aquele de uso único, com limite baixo lá no app do banco, né? Porque aí acabou o teste, o serviço vai tentar renovar e a cobrança simplesmente não vai passar. Aí você mata a renovação silenciosa sem você ter que lembrar de cancelar. Lembra de fechar o cartão da loja que você não usa, tá? O bom é nem pedir cartão de loja, né? Mas enfim, já que você pediu, cancela essa porcaria. Aí o caso do Itaú mostrou que o cartão da loja parado é o elo mais fraco, porque a pessoa nem olha a fatura dele, como você falou, né? Então você pegou um cartão, magazine rachuelo aí, posto, não sei quê, só para um parcelamento e nunca mais usou, pede o cancelamento formal, guarda o protocolo, cartão fechado, não vai receber o seguro fantasma, né? E como estamos no Brasil, aqui é o Brasil, Brunão, >> aqui [risadas] é o Brasil. >> Que que tá acontecendo agora? Adivinha o que que tá acontecendo agora? Golpes, meu amigo? >> Sim, os golpistas já estão surfando na repercussão do caso, falando, tô ligando que você tem direito a ressarcimento aqui do Itaú. >> Ô, essa turma [risadas] é muito rápida, velho. É muito linda, cara. >> Demais. Olha essa, o Itaú teve que avisar que ele não pede um pagamento para liberar o ressarcimento. >> Se for para roubar, é só ele. >> Se você tiver que pagar qualquer coisa para conseguir dinheiro, meu amigo, tá errado. Fuja para as colinas. Não solicita 100 ou código ou dado pessoal ali por telefone. Então qualquer contato nesse sentido, fuja para as colinas. É silada. Bino. É meu amigo dos maiores bancos do país. Concorda em pagar uma conta pela cobrança, mas não assume a culpa, hein? Isso é importante registrar aqui por 14 anos sobre o que o cliente não pediu, colocou nome difícil e ainda fez um acordo que deixa quase todo mundo de fora. A defesa tá na sua mão, né, meu amigo? É o seu dinheiro. Isso sem falar naqueles produtos maravilhosos que eles te empurram, né? Maravilhosos pro banco, é claro, né? Ger banco é um vendedor de produtos financeiros. Guarda isso. Ele não é seu brother. Ele ganha comissão te empurrando produtos que via de regra, quanto pior para você, melhor é pro cara do banco. É COI, título de capitalização, seguro, previdência, enfim, é uma porcaria que não tem fim. E eu nunca aceitei esse jogo. Foi por isso, inclusive, que eu fui pro lado da consultoria, onde a gente é proibido por lei, inclusive, de ganhar comissão vendendo produto. Inclusive, coloca a gente da consultoria do seu lado da mesa, né, te indicando investimentos que realmente sejam bons para você. Então, se você tiver precisando de ajuda para montar sua carteira de investimentos, você já sabe o que fazer. Chama a gente no link do primeiro comentário. Mas me conta, você confere a sua fatura? Tá satisfeito com o seu gerentão do banco? Vamos prosear aqui nos comentários e a emenda nesses outros vídeos aqui do lado para você aumentar o seu aprendizado.

Do KWID à SW4: Quanto você precisaria ganhar para COMPRAR UM (SEM COMPROMETER SEU FUTURO!)?

Do KWID à SW4: Quanto você precisaria ganhar para COMPRAR UM (SEM COMPROMETER SEU FUTURO!)?  O que os BANCOS estão fazendo com o BRASILEIRO é DESUMANO

O que os BANCOS estão fazendo com o BRASILEIRO é DESUMANO  BOMBA: Governo muda regra do FGC e atinge em cheio os CDBs

BOMBA: Governo muda regra do FGC e atinge em cheio os CDBs  URGENTE: PCC e CV NA MIRA DOS EUA (E QUEM PAGA A CONTA É O SEU BOLSO)!

URGENTE: PCC e CV NA MIRA DOS EUA (E QUEM PAGA A CONTA É O SEU BOLSO)!  SUPER EL NIÑO 2026: O GODZILLA que vai DESTRUIR o SEU BOLSO VEM AÍ?

SUPER EL NIÑO 2026: O GODZILLA que vai DESTRUIR o SEU BOLSO VEM AÍ?  O TRISTE FIM do PAÍS que QUEBRA SUAS EMPRESAS

O TRISTE FIM do PAÍS que QUEBRA SUAS EMPRESAS