Será que é o fim do CDB, meu amigo, ou pelo menos daqueles que pagam uma boa rentabilidade para você? O governo resolveu mexer nessa regra aí, trazendo novidades que podem impactar muito o seu bolso. Então vem assistir, deixe seu like que esse vídeo é muito importante para você.

Imagina comprar um CDB que paga uma taxa gorda, deitar para dormir tranquilão lá, achando que tá tudo garantido e depois descobrir que o banco pegou o seu dinheiro e foi apostar em ativo podre. >> Que beleza, hein? >> Que bonito, né? Foi mais ou menos isso que aconteceu com quase 800.000 brasileiros no ano passado e o governo acabou de mudar a regra do jogo para essa história não se repetir. Será mesmo que a era do CDB que paga muito acabou? o seu dinheiro ficou mais seguro ou você vai ganhar menos por conta disso, hein? Para ficar fácil de acompanhar, eu dividi esse vídeo aqui em quatro pedaços, tá? O que que aconteceu para eles mudarem a regra? O que que mudou na prática, quanto que isso mexe no seu bolso e o que que você faz com o seu dinheiro a partir de agora? Bom, se você não mora numa toca aí, eu tenho até inveja de você, você tá careca de saber do rolo do banco master, né? Não, >> quase nada. A gente tem um vários vídeos sobre isso, he? >> Muitos vídeos. Inclusive, você não sabe, você não é inscrito. Obrigação sua agora se inscrever nesse momento, né, meu amigo? >> É, tem até uma playlist aí >> boa, tá aqui em cima, né? Ele ficou conhecido por oferecer um CDB com taxa bem acima da média do mercado dessas que às vezes batiam ali 140% do CDI. Se você tá chegando agora, calma que eu vou explicar direitinho para você o que que é esse negócio de CDI. Por enquanto, guarda só essa sensação, tá? Era uma taxa impossível de ignorar, de dar água na boca de verdade. A treta era o que o banco tava fazendo com aquele seu dinheiro que ele pegava ali depois que você comprava o título. Ele pegava boa parte do dinheiro dos investidores e enfiava em ativo de alto risco e baixa liquidez. Liquidez é a facilidade de virar dinheiro ali de uma hora para outra, sabe? O imóvel tem liquidez baixa, demora meses para você conseguir vender, principalmente no preço que o corretor fala para nós, né? Não, >> dinheiro na conta tem liquidez total. tá ali na hora para você usar. Então você pensa na cena, o banco prometia uma taxa alta para todo mundo, mas o dinheiro tava preso em uma coisa arriscada e difícil de vender. Como é que para de pé? >> Ah, não tem jeito, né? Alguma coisa tinha errado. >> É isso aí. E tinha mesmo. E não parou por aí, né? O master ainda virou o centro da maior fraude bancária que esse país já viu, com a investigação da Polícia Federal e bloqueio de bilhões em bens. Depois ainda veio carbono oculto esses rolos aí, mas a parte bancária mesmo foi a maior do país. É isso aí. O resultado, o Banco Central mandou liquidar o banco em novembro do ano passado e aí entrou o FGC para pagar a conta dos investidores. E que conta, viu, meu amigo? Vou explicar para você bem rapidinho o que que é o FGC, que ele é o coração aqui desse vídeo todo, né? É o Fundo Garantidor de Créditos, é uma instituição privada, muita gente acha que é do governo, Brunão, >> não é? Não >> é privado, tá? Mas quem paga a conta, você já sabe quem é, né? >> E ela tem limite, né? Tem limite. A gente vai falar bastante disso. Pensa no FGCI como um seguro dos bancos, não é um seguro seu. Isso é muito importante, tá? Pensa nisso quando você for comprar, quando você for investir o seu dinheiro. Eu >> seguro contra você. >> Contra você. Exatamente. Proteger o banco de você. Se o banco onde você tem CDB, poupança, LCI, LCA, se ele quebra, o FGC vai entrar em cena e devolver o dinheiro em até um certo limite. Já já a gente vai falar desse limite. Presta atenção, porque é onde mora o erro mais caro. No caso do Master, o FGC teve que desembolsar mais de 40 bilhões para quase 800.000 investidores foi a maior operação de pagamento de quebra de banco na história desse país. Você tem uma ideia do tamanho da giromba, a maior antes tinha sido a do bamerindos lá, que não tava numa boa, meu, >> a poupança bamerindos >> lá em R 97, com uns 20 bilhões de reais em valores de hoje. >> E olor que ela vendia poupança, né? Não era nem 140, 150%. Examente. >> Ou seja, o sozinho custou o dobro do maior caso que a gente já tinha visto. Dobramos a meta. >> Que beleza. >> O pior é que o dinheiro dessa galera aí parou de render no dia que o banco foi liquidado e ficou dois meses congelado, sem render nada até cair na conta. E é assim mesmo que funciona. Aí você imagina ter 250.000 parado, sem render 1 centavo por 2 meses, né, que foi o tempo que o FGC demorou para pagar num país com juro lá no talo e inflação iden, né, só de rendimento que você deixou de ganhar nessa história aí foram R$ 5.000, ó, que evaporaram no ar. E aí aquele rendimento gordão que foi prometido para você foi só, né, fumaça, gerou só dor de cabeça para você no fim do dia mesmo. Compensaria mais você ter ficado no bancão. >> É, não é um dinheiro congelado, né? É um dinheiro que tá derretendo, tá perdendo o valor. >> Isso perfeito. E olha que esse povo pelo menos recebeu de volta. Quem tinha mais do que o limite garantido que é de 250.000 perdeu o que passava do teto. Você sabe dessa história, né? Foi ela que botou o governo para mexer nas regras. Foi por conta dessa bagunça que o governo resolveu apertar o cerco nos bancos. Em maio, o Banco Central publicou uma nova resolução que entrou em vigor ontem, no dia 1eo de junho. A ideia central é uma nova régua chamada ativo de referência ou só AR pros íntimos. Pensa no AR aí como se fosse um exame de sangue do banco, sabe? Ele vai medir a qualidade, a diversificação e a transparência dos ativos que o banco tem na mão. Ou seja, ele verifica se o banco tem patrimônio de verdade para bancar tudo que ele promete te pagar. >> Já não tinha que fazer isso. >> Não deveria ser assim, não é verdade? E aí entra, segundo a régua, o valor de referência, o VR não tem nada a ver com aquele que refeição, né? Aqui em Minas a gente fala tic refeição. >> É VR A R AR R é aviso de recebimento do correio. E o VR é o >> VR vale refeição. >> Esse aqui o VR, né? Ele mede o quanto que o FGC ficaria no preju se aquele banco específico quebrasse. A nova regra é fácil de você entender, ó. Quando o VR ele passa do AR, ou seja, quando o banco promete mais do que o patrimônio dele aguenta, ele é obrigado a botar uma parte desse dinheiro em título público federal. Título público é quando você ou nesse caso, o banco empresta dinheiro pro governo. É considerado o investimento mais seguro do país, porque o governo sempre dá um jeitinho de pagar, nem que for imprimindo dinheiro. Tudo bem que quando ele imprime, quem paga a conta da inflação é a gente. É tudo no nosso, né? Tem até um vídeo explicando direitinho para você como que funciona essa dinâmica depois. Mas na prática, o banco não pode sair captando feito doido agora, a partir de agora, né? Prometendo taxa gigante e jogando o seu dinheiro em qualquer aposta de cassino. Se ele quiser crescer demais usando a garantia do FGC como isca, ele vai ter que segurar uma parte ali em coisa segura e isso vai amarrar a mão do banco ali que tava abusando da boa vontade da gente. E tem mais uma mudança que vem de novembro pra frente, tá? Os bancos vão passar a receber informação mais detalhada sobre quem tá coberto pela garantia e quem não tá e vai te ajudar melhor a medir o risco com mais precisão e fechar umas brechas que estavam abertas por aí. >> Você não vai quebrar banco menor? Não. >> Boa pergunta, Brunão. Então, será que a farra dos 300% do CDI acabou? >> Então, ué, >> mais ou menos. Ó, os bancos que tem um balanço forte, são bem geridos, quase que não vão sentir essa mudança, tá? Um CDB sério de banco médio, ele vai continuar existindo, vai continuar competitivo. A diferença é que quando você dá uma olhada ali no CDB que oferece para você 120, 130% do CDI por aí, ele vai ter um lastro de verdade por trás. Lastro é a sustentação, né? É a garantia real de que aquele dinheiro existe e que tá bem aplicado. Não é só uma promessa no papel. >> Não tá fazendo festa lá, >> não tá bancando >> exatamente lua de mel lá fora e nem pelelecas por aí. Brã. O que some do mapa é tipo master, né? Taxa absurda em cima de patrimônio podre, usando exatamente, né? O FGC como isca. Quer dizer, a festa da taxa alta sem fundamento chegou sim ao fim. A renda fixa de qualidade, ela continua viva, passando bem, obrigado. Morreu, mas passa bem. Tem até um efeito colateral interessante. Olha só, pode sobrar mais espaços para outros títulos privados, tipo debentor, cri e crack, que não tem garantia do FGC, mas paga um prêmio por esse risco. Calma que esse é um assunto para outro vídeo, tá? Não vai sair comprando cria, achando que é a mesma coisa com CDB, não, com o FGC, que esse tem, né, o CDB, que não é a mesma coisa. Antes de mostrar o impacto no seu bolso, deixa eu abrir aqui um parêntese rapidão aqui, porque é exatamente sobre isso que eu trabalho aqui no dia a dia, tá? Porque escolher entre um CDB de 110% e um de 135% do CDI, vai, por exemplo, né? Vai muito além de olhar qual que é o número maior. Tem que olhar quem é o emissor, qual que é o lastro, qual a liquidez e como que aquilo se encaixa direitinho na sua carteira de investimentos. E é isso exatamente que a gente faz na minha consultoria registrada na CVMEN. A gente monta sua carteira, a gente olha onde que tá o risco escondido que ninguém te mostrou e monta para você uma estrutura com critério, sem conflito de interesse, porque a gente não pode ganhar comissão de produto, diferente de banco, dos assessores que te empurraram aí sem dó CDBs do Master e que a gente não fez e nem precisa fazer do nosso lado de cá. Então, se você já tem um patrimônio mais robusto, aí você tá cansado de escolher o investimento no escuro, link na descrição, no primeiro comentário, chama a gente lá, vai ser um prazer falar com você. Fechado o parênteses, Brunão, >> bora, >> bora porque mais interessa pro seu bolso. Agora eu quero te mostrar com um número na mão porque que tanta gente correu atrás dessas taxas. Você vai entender a tentação envolvida aqui na hora e você vai aprender também como evitar essas loucuras aí pra sua carteira. Primeiro o tal do CDI, que eu até esqueci, né? Fiquei devendo aqui. CDI é a taxa que os bancos usam para emprestar dinheiro entre eles ali de um dia pro outro e que anda coladinha na Selic, que é o juro básico do nosso país. Dá uma olhada aí no site investidor 10. Hoje a CELIC tá em 14,5 por ano e o CDI roda logo abaixo ali em torno de 14,4% ao ano. Quando o CDB diz que paga 100% do CDI, ele tá devolvendo essa taxa para você antes dos impostos, né? Quando ele diz que paga 150% do CDI, ele tá te pagando 50% a mais de rentabilidade, né? Tá te pagando uma vez e meia. Vamos paraa conta para você entender, ó. Pega R$ 20.000 num CDB de 100% do CDI por 1 ano. Isso rende perto de R$ 2900 bruto antes do imposto. Agora os mesmos 20.000 num CDB de 140% do CDI. Isso pula para mais ou menos R$ 4.000 bruto no mesmo ano. Mais de R$ 1.000 de diferença no mesmo período, com dinheiro saindo do mesmo bolso, né? Tá vendo? Porque o povo tava babando nessas taxas, né, meu amigo? E eu nem botei imposto de renda na conta aqui, porque come um pedaço dos dois lados ali, deixa a diferença líquida um pouco menor, mas mesmo assim, meu amigo, 140% do CDI, ganha lá muito fácil. >> É o ganhar sem fazer nada, né? >> Exatamente. Só que essa diferença tinha um preço escondido bem grande, né? O risco do banco quebrar e o seu dinheiro virar uma novela de dois meses, igualzinho aconteceu lá no Master. Guarda essa frase, ó. Não existe almoço grátis, tá? sempre que alguém aparecer prometendo te pagar mais ali, o seu dinheiro que tá correndo risco sempre. E mais, né? Olha essa armadilha para carimbar. Carimba o seu like, a sua inscrição aqui no canal, meu amigo. De vez em quando o povo manda aqui pra gente uns investimentos ali com umas rentabilidades absurdas, mas tem pegadinha. Olha só essa. Ou é o limite máximo que você pode investir e aí grande coisa você ganhar muito a mais num dinheiro que não vai mudar a sua vida, ou é o pior, né, mais sorrateiro, eu diria, mais silencioso, o prazo, aquele CDB ali que tá pagando acima do CDI, mas que você vai ser obrigado a resgatar rápido, sabe? em até 6 meses cai na faixa mais alta de imposto de renda, 22,5% em cima do rendimento. Olha só, com CDI rodando ali 14,4% ao ano, um CDB de 110% do CDI vai render para você 15,84% bruto. Só que depois o leão morde esses 22,5 e sobra perto ali de 12,3% ao ano no seu bolso. Agora pega um CDB simples de 100% do CDI tranquilo, não precisou fazer nada. Você deixou lá na caixinha do Nubank, por exemplo, né? Que você deixou quietinho ali por 2 anos, né? Mais de 2 anos. Aí você só vai pagar 15% de imposto, porque a tabela é regressiva. Quanto mais tempo o dinheiro fica parado, menor a mordida. E no fim das contas ele vai te entregar perto de 12,2% ao ano. Quer dizer, né, você correu atrás de ganhar mais do que o CDI, ficou trocando de banco ali, correu risco à toa e no líquido empatou com quem não fez absolutamente nada. Parabéns aos envolvidos, né? investimentos, seja na renda fixa ou até nas ações, criptos, enfim, o que faz a diferença de verdade no seu bolso é deixar o tempo trabalhar. E agora o pedaço mais importante aqui para você não tomar susto lá na frente, o limite do FGC que a gente falou, né, cobre até 250.000 por CPF em cada instituição financeira, ou melhor, em cada grupo econômico, né? Lembra que a galera bailou que tinha no Master e no Wheel Bank, que é o mesmo conglomerado, tem que ficar de olho nisso também. somou e passou o teto, já era. >> É isso aí. E o teto, falando em teto, Brunão, tem teto máximo de 1 milhão a cada 4 anos, somando todos os bancos juntos. E aqui que mora o erro mais comum e mais caro também que eu vejo, né? Se você botar R$ 400.000 num CDB de um banco ou de um conglomerado só e esse banco quebrar, o FGC vai te devolver 250.000 solamente, inclusive solamente, né? Gostou desse trocadilho. Os outros 150.000 vão virar pó, né? você vai ficar na fila tentando reaver sem garantia nenhuma de receber. Por isso que a regra de ouro é simples, tá? Não vai deixar mais do que o valor coberto num banco ou conglomerado somente. Eu faço exatamente isso, né, com a minha família. Na minha consultoria também na Lumen, a gente tem um monitor de FGC. Quando passa esse teto, a gente tem que espalhar a imagem de uma instituição aí, justamente para ficar dentro da proteção do FGC. É chato fazer isso. É um pouquinho, né? Mas, mas é o tipo de chatece ali que te deixa dormir tranquilo à noite. E ó, lembra lá daquele teto de 1 milhão a cada 4 anos? É justamente para você não sair por aí caçando o banco quebrado para ficar recebendo a garantia, né? Não dá. A proteção tem um limite total e agora ficou ainda mais apertado com essas novas regras, igual no mundo real mesmo, né? Por conta de um que abusou, né, Brão, todo mundo pagando a conta. >> É isso aí. No caso, a gente mesmo pagando, já que é tudo no nosso. Então, vamos desesperar com calma para ver agora o que que dá para fazer na prática a partir de hoje, tá? Primeiro, para de escolher CDB aí só pela taxa. Antes de você comprar, verifica direitinho quem que é o banco emissor, como que tá a saúde financeira. Hoje tem vários sites aí que mostram isso para você de graça. Segundo, respeita o limite do FGC com disciplina. Não vai passar de 250.000 por instituição. Se você tem mais do que isso, espalha em bancos diferentes. Se você não quiser ter estresse, vai de tesouro Selic que não tem FGC porque não precisa ter. Lembra que o governo tem impressora de dinheiro. Vale muito pegar uma parte ali do seu dinheiro mais de emergência e deixar em coisa de liquidez alta e também risco baixo, tipo tesouro SELIC ou tesouro reserva, que tá nesse vídeo que a gente fez aqui em cima também. E aí você empresta pro governo, recebe quando quiser e não vai ficar refém de banco nenhum. E tira da cabeça a ideia de que renda fixa não tem risco, que tem. Sim, senhor. Tá risco do emissor quebrar, do FGC demorar para te pagar ou até no extremo, né? Quem sabe a gente viveu ári gostinhos, pitadas disso, de ter algo tão absurdo que nem o FGC dá conta, meu. Então, uma boa notícia é que essa regra aí que chegou, ela trabalha sim a seu favor. Ela tá obrigando os bancos a serem mais transparentes ou mais honestos, se você preferir, com o dinheiro que é seu. Então, responde comigo a pergunta do começo. Acabou o CDB que paga bem? Não acabou, né? O que acabou foi o CDB que pagava bem te enganando. É o que a gente pode dizer. E aí, você gostou dessa novidade ou você gostava de viver perigosamente com o seu CDB? Vem ver esses vídeos que eu citei aqui, né? O tesouro reserva e também porque o tesouro é a aplicação mais segura dentro do nosso país.

Do KWID à SW4: Quanto você precisaria ganhar para COMPRAR UM (SEM COMPROMETER SEU FUTURO!)?

Do KWID à SW4: Quanto você precisaria ganhar para COMPRAR UM (SEM COMPROMETER SEU FUTURO!)?  O que os BANCOS estão fazendo com o BRASILEIRO é DESUMANO

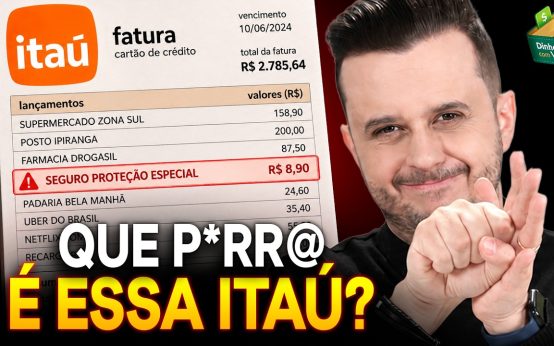

O que os BANCOS estão fazendo com o BRASILEIRO é DESUMANO  VOCÊ tem CARTÃO DO ITAÚ? Então VOCÊ PRECISA VER ISSO!!!

VOCÊ tem CARTÃO DO ITAÚ? Então VOCÊ PRECISA VER ISSO!!!  URGENTE: PCC e CV NA MIRA DOS EUA (E QUEM PAGA A CONTA É O SEU BOLSO)!

URGENTE: PCC e CV NA MIRA DOS EUA (E QUEM PAGA A CONTA É O SEU BOLSO)!  SUPER EL NIÑO 2026: O GODZILLA que vai DESTRUIR o SEU BOLSO VEM AÍ?

SUPER EL NIÑO 2026: O GODZILLA que vai DESTRUIR o SEU BOLSO VEM AÍ?  O TRISTE FIM do PAÍS que QUEBRA SUAS EMPRESAS

O TRISTE FIM do PAÍS que QUEBRA SUAS EMPRESAS